2024-09-10 00:35 点击次数:192

2024年上半年,家电池块延续外售高增、内销恬逸的发展趋势。可见外售景气的家电企业,盈利发扬不俗。趁着二级市集家电池块线路功绩的风口,来自杭州的卡罗迥殊限公司Carote Ltd(以下简称“卡罗特”)于年8月30日通过港交所聆讯,拟在香港主板上市清野 裸舞,联结保荐东谈主为法国巴黎证券和招银国际。

凭据招股书,卡罗特是宇宙厨具品牌。自卡罗特于2016年推出“卡罗特(CAROTE)”品牌以来的八年内,已在中国、好意思国、西欧、东南亚及日本等主要市集的在线厨具细分界限修复显赫地位,并成为宇宙增长最快的厨具品牌之一。

灼识相干敷陈自大,按2023年的零卖额计,卡罗特在各主要市集的在线炊具行业中名次前五,在中国名轮番四,在好意思国名轮番二,在西欧名轮番三,在东南亚名轮番二,在日本名轮番三,市集份额分辩为1.2%、13.1%、1.3%、8.6%及8.1%。可见国外市集才是卡罗特的“大本营”。

在家电行业外售景气的大配景下,扎根国外的卡罗特发展当然较为顺风顺水。

年收入近16亿元国外市集占概况

卡罗特的前身最早不错回顾到1992年,永康市特牌电器有限公司。主营不粘锅具分娩与制造。2013年,卡罗特从之前的OEM业务转而专注于发展ODM业务,为国际品牌所有这个词者和零卖商想象、开采及供应定制的炊具和其他厨具家具。凭借ODM业务赢得的专科常识及对客户偏好的教养,2016年,卡罗特进犯在线零卖界限,推出自有厨具家具品牌卡罗特(CAROTE)。纵容终末本体可行日历(2024年6月5日),其家具组合包括擢升2200个涵盖不同厨具类别的SKU,包括炊具、厨房用具、饮具等。

在错失国内电商发展风口后,卡罗特遴荐了走上出海之路。以电商为要点政策,在国内,公司与天猫及京东等在线平台结合,国际上,公司与亚马逊、沃尔玛、乐天、Qoo10、Shopee、Lazada等结合,修复起一个快速彭胀的宇宙销售收罗。纵容终末本体可行日历,公司在线业务已扩展至涵盖在19个地区市集的19个在线市集共开设的48家自营网店。

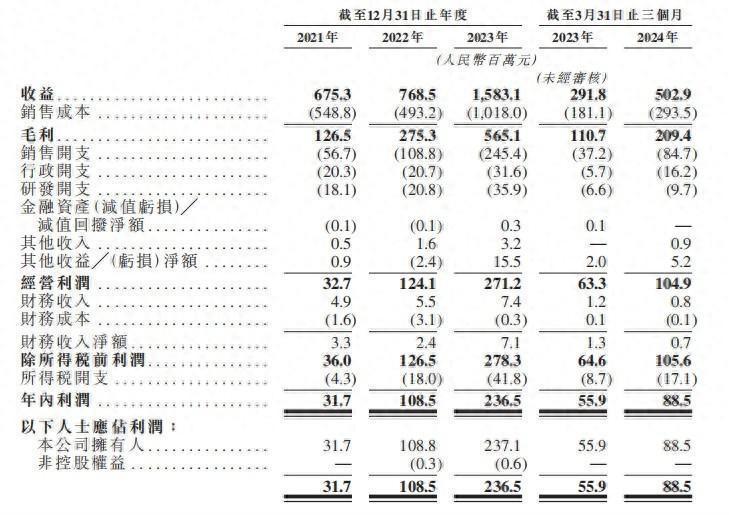

成绩于宇宙线上渠谈的彭胀,公司的功绩水长船高。2021年至2024年前3个月(以下简称:敷陈期内),卡罗特的交易收入分辩为6.75亿元(单元:东谈主民币,下同)、7.69亿元、15.83亿元及5.03亿元,年复合增长率为53.11%;相应的净利润分辩为0.32亿元、1.09亿元、2.37亿元及0.89亿元,年复合增长率为173.14%。营收及净利润双双高增,可见卡罗特的高增长态势。

分业务来看,公司大部分收益来自销售自有品牌的厨具家具,该等家具为其全体缠绵功绩作出要紧孝敬。2021年占2023年,公司品牌业务收益分辩为2.83亿元、5.31亿元及13.80亿元,占总收益的41.9%、69.1%及87.2%;ODM业务收益分辩为3.92亿元、2.38亿元及2.03亿元,占总收益的58.1%、30.9%及12.8%。简言之,不管是业务范畴如故营收占比,品牌业务均成为卡罗特的第一伟业务。

分地区来看,公司总收益的大部分来自国际业务。敷陈期内,中国内地除外市集的收益分辩为5.04亿元、4.92亿元及12.56亿元,分辩占总收益74.6%、64.0%及79.3%,中国内地的营收占比险些均不足三成,国外营收占比近概况。

值得关爱的是,跟着品牌业务营收的增长,卡罗特毛利率升沉较为严重。敷陈期内,该业务的毛利率分辩为37.6%、45.9%、39.2%及45.1%。尤其是2023年,该业务营收翻了一倍还多,但毛利率下滑近7个百分点。公司示意,主如若由于为眩惑更多客户及看守竞争力,其主动裁汰几许家具订价。

长期来看,能够眩惑滥用者、投资者的,要点如故企业的编削能力、家具的中枢竞争力,一味地打“价钱战”可能会导致公司的利润空间被继续压缩,这并非长久之计。

霸占出海高地依赖线上销售“后遗症”渐显

脚下,出海正在成为好多企业缓解国内竞争压力、寻找新增长弧线的秘要刀兵。

2023年被称为中国企业出海的滚动点:中国电商“出海四小龙”逆势彭胀,重塑国外电商形势;电动汽车、锂电池、太阳能电池成为出口“新三样”;餐饮、零卖、电子、智能硬件等滥用品牌,也来到国外寻找增长点……“杀到国外,大干一场”,成为繁密中国企业的标语。

成人性爱网“2024年,出海是一个决定性契机。”梳理本年两会,繁密关系出海的提倡提案出生,包括跨境电商、新动力出海、文化出海、数据跨境、合规出海等多个方面,爱重过程可见一斑。

卡罗特最初霸占出海高地,在厨具家电市集高出重围。凭据灼识相干敷陈,展望纵容2027年宇宙在线厨具市集范畴将达致215亿好意思元,2022年至2027年的复合年增长率为8.3%,可见卡罗特的增漫空间极度广泛。

但从代工到自创品牌,卡罗特并莫得对研发有过多爱重。

细究其中枢竞争力,似乎便是靠降价以及无数铺设线上渠谈而争夺市集蛋糕。

凭据智通财经APP了解,公司主要通过在线销售渠谈开展品牌业务。具体而言,在线销售渠谈对品牌业务作出了要紧孝敬,敷陈期内分辩占占品牌业务总收益的97.0%、97.6%、99.5%及97.1%。而在线渠谈中,卡罗特极度依赖亚马逊平台,敷陈期内,亚马逊营收孝敬日新月异,纵容2023年底,该平台孝敬近五制品牌营收。卡罗特在招股书中亦提到,倘其无法看守与电商平台的结合或通过该等渠谈执续眩惑客户,公司销量可能大幅下跌,从而对业务及缠绵功绩产生不利影响。

高度依赖线上销售,使得卡罗特的销售用度继续增多,其中平台佣金及营销开销占销售用度90%以上。2021-2023年,卡罗特的销售用度分辩为5670万元、1.09亿元、2.45亿元,销售费率分辩为8.4%、14.16%、15.5%;向电商平台支付高额的佣金分辩达到2960万元、4750万元和1.67亿元,占当期销售开支比例分辩达到52.1%、43.7%和68.1%。而用于线上销售防备与宣传的营销及告白用度为2310万元、5310万元、6760万元,占销售用度的比例为40.8%、48.8%、27.5%。2021-2023年,卡罗特的研发用度为1810万元、2080万元、3590万元,研发费率分辩为2.68%、2.71%、2.27%。

值得正式的是,卡罗特的研发用度远不足营销告白用度的开销。2021年至2023年,公司的研发开支分辩为1810万元、2080万元、3590万元,与每年皆在翻倍增长的销售用度比较,研发用度增长并不起眼。

更为蹙迫的是,以国外及线上销售为主的收入情势,使得卡罗特存货范畴继续攀升,存货资本继续增多,并加剧着销售的资本。敷陈期内,公司的存货分辩为3050万元、4220万元、1.08亿元及1.53亿元;存货资天职别为4.64亿元、3.93亿元、7.42亿元及2.01亿元,占同庚销售资本总数的84.5%、79.7%、72.9%及68.5%,无数的存货影响卡罗特商品的流动性,使其存货盘活率由2021年的17.5天地跌至2024年前三个月止的32.3天。为眩惑更多的客户看守竞争力和减少库存, 2023年卡罗特裁汰了家具价钱疏浚更高的销量, 这让其毛利率由2022年的45.9%下跌至39.2%。

综上,卡罗特凭借国外线上渠谈的彭胀,驱散营收与净利润的双重增长。可是,高度依赖线上渠谈的后遗症自如裸露。若莫得新的销售渠谈,或很丢丑管卡罗特的执续高增长。尤其出海照旧为势在必行清野 裸舞,如果莫得过硬的竞争壁垒,公司的国外市集偶而也会被进一步蚕食。